文 | 新熵 千浔开yun体育网

剪辑 | 九黎

当47.8万家茶饮店在国内一度卷到"7元一杯还要满减"的时候,蜜雪冰城在越南卖到了折合东说念主民币15元。

不是品牌倏得思加价——是国外根底莫得"一杯奶茶只值7块钱"的脸色锚定。

这不是段子,是正在发生的实在生意逻辑。

2026年,中国新茶饮行业正资格一场前所未有的“出海大迁移”。蜜雪冰城、喜茶、奈雪、霸王茶姬集体出海——归拢个品牌、归拢杯茶,在国内被价钱战按在地板上摩擦,到了国外却能卖出翻倍的溢价,利润率远高于国内。

这个纷乱的反差背后,究竟藏着什么?

01 国内的茶:卷到地板,喝到心酸

先看一组让东说念主窒息的数据。

死心2025年底,宇宙奶茶门店达到47.8万家,是好意思国的3倍。换算一下,宇宙每3000个东说念主不到就有一家奶茶店。 这不是昌盛,这是拥堵。

价钱战是最直不雅的表征。喜茶2025岁首文书住手禁受新的加盟央求——不是不思开,是开得越多幸亏越狠。部分门店饮品售价跌破7元,堂食价钱快回到2015年的水平。蜜雪冰城国内毛利率从32.5%滑至31.1%,中枢业务毛利率跌破30%——在"极致性价比"的护城河里,一杯柠檬水4块钱,资本端的任何风吹草动齐会被无穷放大。

霸王茶姬的数字更扎眼:Q3净利润降至4亿元,净利润率从昨年同时的18%骤降至12%。Q3仅新增200余家门店,增速同比为-64%。品牌在涨,门店在涨,利润却在跌——这是一个行业性信号。

7元的奶茶不是"让利铺张者",是"扛不住也要扛"。当一条街上有5家茶饮店,每个品牌分到的流量齐在被稀释。这不是接头问题,是资本问题。

国内茶饮阛阓,也曾从一个增量战场,变成了一个零和博弈的绞肉机。

02 国外的茶:供给稀缺,品牌溢价

与国内的惨烈景色变成显著对比的,是国外阛阓的"稀缺红利"。

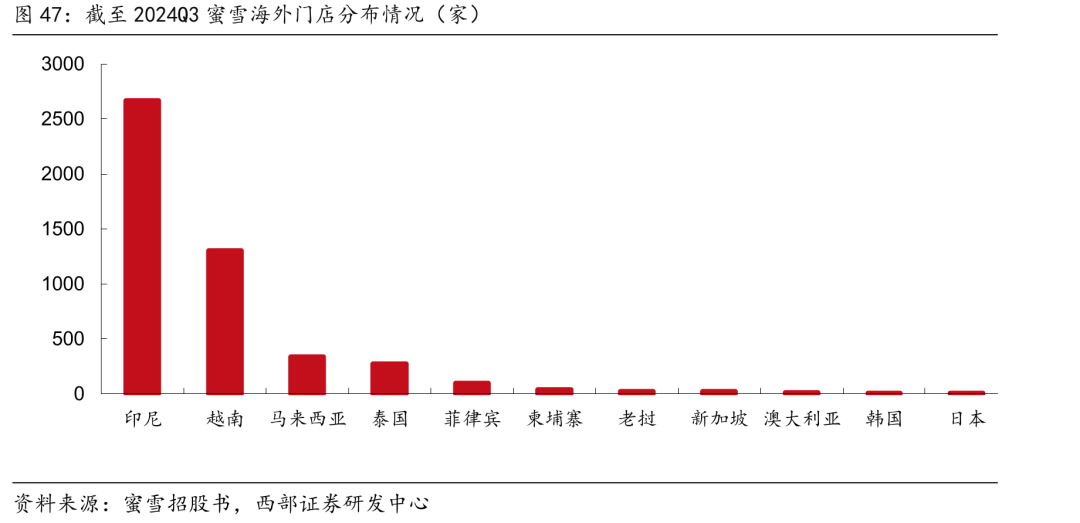

蜜雪冰城是出海领域最大的中国茶饮品牌,死心2025年底国外门店4467家,心事13个国度。截止2024年三季度末,印尼2667家门店,越南1304家门店,后者使其登顶当地饮品榜首。在东南亚,蜜雪冰城订价为当地同类品牌的1/2到2/3,而当地房钱和东说念主工远低于国内一线城市,竞品订价更高,利润空间显耀优于国内。在好意思国,1.19好意思元的冰淇淋、1.99好意思元的柠檬水,折合东说念主民币是国内售价的3-4倍。

高端品牌的国外溢价更惊东说念主。喜茶在纽约时间广场开设LAB店,牌号"椰椰芒芒"全好意思销量破百万杯;奈雪2025年10月纽约法拉盛首店开业,国外行状部副总司理姚杰直言:"这里的利润率完好意思高于国内";霸王茶姬国外GMV联贯三个季度同比增长超75%,Q4达3.7亿元,国外门店仅345家,增速却碾压国内。

一杯茶,国内7元升天赚吆喝,国外30元列队买单——这种即兴反差的背后,中枢逻辑唯有一个:稀缺性订价权。国外中国茶饮品牌渗入率极低,铺张者吞吐替代遴荐;莫得7元奶茶的"地板价"锚定,品牌不错合理订价;中国茶饮在国外仍处"尝鲜期",铺张者欢腾为"新物种"支付溢价。三重红利叠加,国外阛阓成了茶饮品牌的"利润隐迹所"。

但这个隐迹所,真实安全吗?

03 出海不是躺赢:溢价背后有资本账

出海绝非一条坦途。蜜雪冰城2025年的资格,即是一记警钟。

全年国外净闭店428家。这是蜜雪冰城出海七年来初度出现国外门店年度削弱。削弱主要连结在印尼、越南两大中枢阛阓——不是因为"作念不下去",而是前期快速扩张埋下的雷:门店密渡过高导致选址类似,加盟体系解决半径过长,部分加盟商品控不达标,早期门店差评率一度高出30%。

好意思国阛阓的账更难算。纽约曼哈顿店年房钱超34万好意思元,是国内一线城市的20倍以上;职工时薪15-20好意思元,东说念主力资本占营收35%;为妥贴FDA方法,中枢原料需分拆采购,物流资本激增30%。(据行业估算)蜜雪冰城在好意思国的日均保本销量是800杯,而国内保本线远低于此。1.19好意思元的冰淇淋、1.99好意思元的柠檬水——看起来比国内贵了好几倍,利润空间反而更薄。

更辣手的是文化与计谋坑害。好意思国多地征收"含糖饮料税",蜜雪冰城的明星产物与当地健康饮食趋势正面硬刚;品牌推出200%糖度选项,却被好意思国铺张者吐槽"杵臼之交"——蔗糖风仪与好意思国东说念主民风的浓缩糖浆完全是两个世界。

出海的红利实在存在,但代价相似实在。 国外赚的是溢价,付的亦然溢价——房钱溢价、东说念主力溢价、合规溢价、物流溢价,层层叠加之后,"国外利润率更高"这句话,远莫得看上去那么好意思好。

04 出海中枢:供应链才是真“船票”

蜜雪冰城闭店428家不是腐朽,而是换挡——从"门店数目开动"转向"供应链智商开动"。

一组数据感受一下蜜雪冰城的供应链厚度:国内5大出产基地、79万平素米、年产能165万吨、中枢原料自产率超70%;环球采购收集心事38个国度,集采资本较行业低10%-20%。

在国外,这套智商正在被复制。在越南开辟土产货化供应链体系,推动原料土产货化出产;印尼投资15亿元开辟冷链物流体系,配送时效从72小时压缩到24小时;泰国与农业勾通社勾通开辟椰浆供应链,物流资本裁汰42%;巴西签署勾通备忘录,将来3-5年投资采购不低于40亿元农产物,同步开辟供应链工场。

调改恶果立竿见影:调改后新店的营业额达到老店的1.7倍,差评率从超30%大幅收窄至个位数,老店营收同比教诲17.6%。 闭店不是溃退,是给供应链换血的技术。

霸王茶姬走了另一条路——用6年技术搭开国外供应链体系,而非急于开店。在好意思国罗致直营形态,独创东说念目的俊杰称之为"走了一条难而正确的路"。2026年,霸王茶姬将国外界说为"疗养基年",不追求数目,而是"在每一个已插足的国度阛阓,跑通并夯实盈利模子"。

两条阶梯的招架可想而知:蜜雪冰城的旅途是"供应链输出+加盟复制",先领域化再致密化;霸王茶姬的旅途是"直营筑基+文化输出",先夯实模子再扩张。两条路同归殊途——最终比拼的齐是供应链深度和土产货化智商。

莫得供应链的出海,即是拿品牌信誉在国外裸奔。门店不错通宵开起来,但供应链弗成。

05 出海末端:“中国茶”变成“世界的茶”

2026年,至少44个中国茶饮品牌在国外开出近1.5万家门店。出海已从"可选项"变成了"必选项"。

但下半场比的不再是谁开得快,而是谁活得久。

从各家扩张运筹帷幄看,枪弹还在飞:蜜雪冰城2026年运筹帷幄国外新开1100家门店,三年筹算国外破万店;霸王茶姬2026年运筹帷幄国外新增约200家,进击韩国、清迈、巴厘岛;奈雪也在加快推动国外布局——数字在延迟,但实在决定赢输的唯有三项智商:供应链的环球复制智商、产物的土产货化适配智商、品牌的文化穿透智商。

蜜雪冰城在印尼推出"椰香斑斓雪顶"、在越南推出"真金不怕火乳珍珠奶茶"(甜度比国内高20%),差评率大幅下跌——这是土产货化适配的告捷。霸王茶姬在新加坡调解旅游局开办茶文化展览《茶苑梦》、在东南亚五国与Hello Kitty联名——这是文化穿透的尝试。奈雪在纽约以"小绿瓶"等健康茶饮为主打——这是从"卖奶茶"到"卖生涯面貌"的转型信号。

中国茶饮出海的末端,不应是生意形态的粗浅输出,而是用一杯茶再行界说"中国品牌"的环球形象。国内的7元奶茶是险恶的存量博弈,国外的高溢价是稀缺性带来的增量红利——但稀缺不会永恒存在。当国外门店密度接近国内水平时,今天的价钱战就会在国外重演。

而窗口期正在收窄,谁能在这个窗口期完成从"卖产物"到"输降生涯面貌"的跳跃,谁才调实在把"中国茶"变成"世界的茶"。而那些把出海当成"国内卷不动了换个地点卷"的品牌——它们的结局开yun体育网,也曾在蜜雪冰城那428家关闭的门店里写好了。

www.sdpoil.com

新闻资讯环球大厦8楼2716号